集微网消息,伴随汽车行业的逐步发展壮大,我国汽车零部件行业也快速发展,基于优化资源配置和实现专业化分工需要,背靠主机厂的汽车零部件企业逐步从主机厂中剥离出来独立发展,东实汽车科技集团股份有限公司(下称“东实股份”)正是其中之一。

自1991年6月从中国第二汽车制造厂(东风公司前身)独立至今,东实股份已成为我国为数不多能同时为商用车和乘用车进行大规模配套的汽车零部件专业生产厂商,借助我国汽车电动化、智能化发展机遇,东实股份持续发展壮大,已于近期开启深交所主板IPO上市进程,欲借助资本力量在内高压成型产线、轻量化底盘、汽车安全系统等领域扩大市场份额。

近日笔者在翻阅其IPO招股书发现,东实股份存在资产负债率高企的问题,应收账款也居高不下,短期偿债能力值得警惕。不过,高负债下,东实股份始终保持较高研发投入力度,报告期各期均领先于可比公司,并由此形成了较强知识产权体系,有望为其打破发展困境奠定坚实基础。

事实上,改制遗留负债仅是东实股份的负债之一,其在应付票据、合同负债、长期借款等方面也存在大量负债。

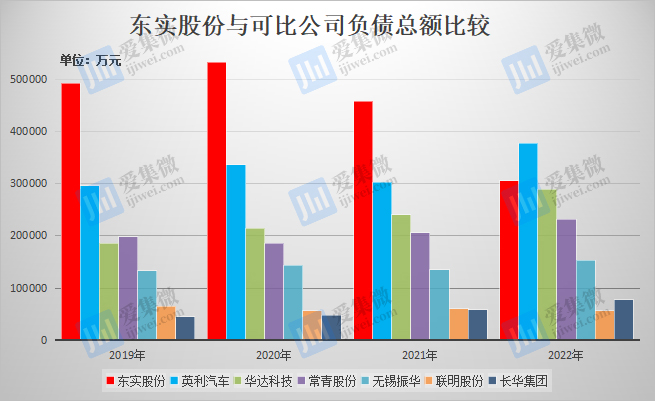

公开资料显示,东实股份2020年-2022年(下称“报告期”)分别负债53.24亿元、45.8亿元、30.51亿元,虽然整体呈下降趋势,但2020年-2021年均高于英利汽车、华达科技、联明股份、常青股份、长华集团、无锡振华等可比同行,仅2022年低于英利汽车。

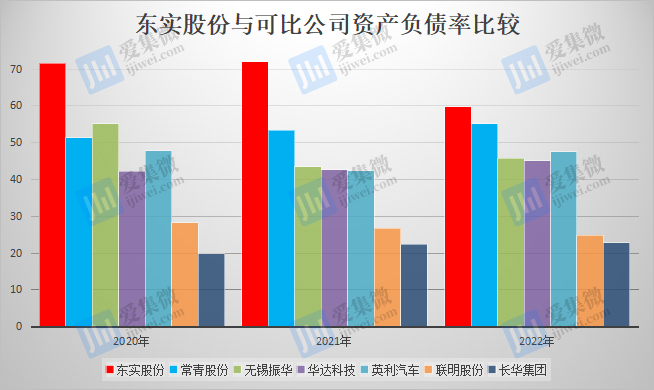

值得注意的是,负债总额下降的同时,东实股份的总资产也同步下降,已从2020年的74.29亿元下降至2022年的51.02亿元,是可比公司中,报告期内唯一出现资产总额下降的企业,这导致东实股份报告期内资产负债率居高不下,分别为71.66%、72.03%、59.8%,大幅领先于一众可比公司。

对此,东实股份解释称,公司资产负债率高于同行业可比公司,主要原因有三,一是公司提高资金使用效率,充分利用供应商账期,并与供应商之间主要采用票据进行结算,报告期各期公司应付账款和应付票据余额较高;二是2017年改制时,公司对改制前累积未分配利润进行分配,同时,改制时公司承担改制人员成本并计提形成较大负债;三是同行业可比上市公司上市后资本实力增强,融资渠道更多元,外部借款规模相对较低。

应付账款和应付票据方面,招股书显示,2020年-2022年,东实股份应付票据分别为17.62亿元、13.29亿元、2.55亿元;另外,应付账款分别为12.4亿元、9.6亿元、9.73亿元,处于较高水平。

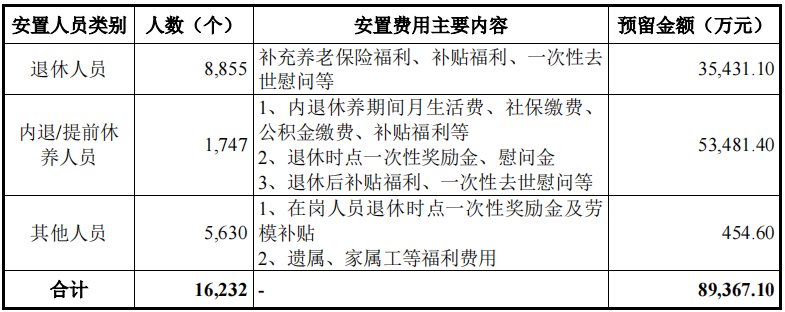

历史负债方面,资料显示,东实股份前身为中国第二汽车制造厂厂办大集体企业,2017年改制时提出,为2017年9月30日改制基准日已退休、内部休养以及享有资格的已故职工遗属等人员提供持续福利,安置费用合计89367.1万元,由此形成设定受益计划净负债。2020年-2022年,东实股份因前述设定受益计划支付的金额分别为4931.9万元、4905.5万元和3878.2万元,目前仍背负的因人员设定受益计划形成的负债余额为47010.2万元。

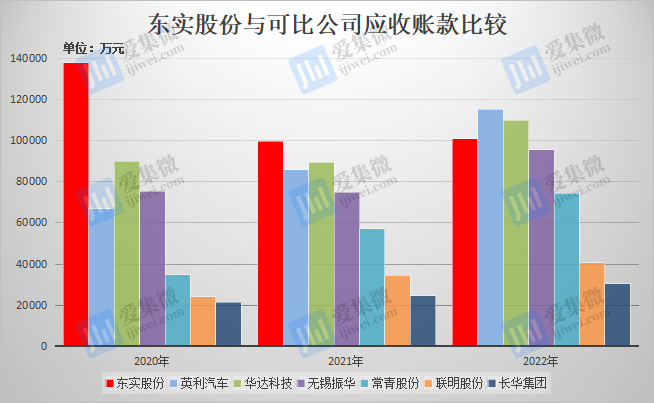

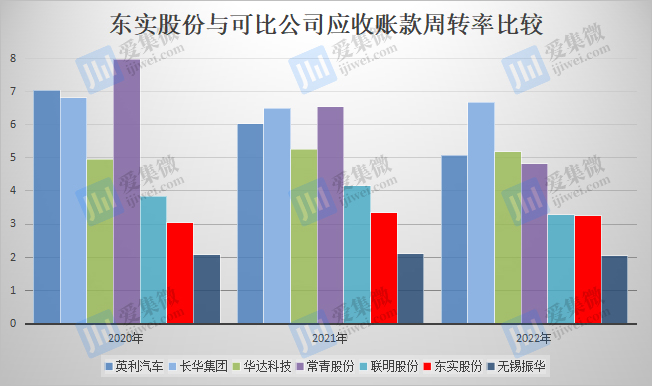

高负债下,东实股份还面临应收账款高企的问题。报告期内,其应收账款分别为13.78亿元、9.97亿元、10.08亿元,2020年及2021年应收账款余额大幅高于可比公司,仅2022年略低于英利汽车及华达科技。

整体看,东实股份近两年应收账款较2020年有较大规模下降,其中,2021年应收账款大降,主要原因为,乘用车客户回款及时,而商用车领域,受“国六”排放标准正式实施引发行业提前透支采购,下半年营收下降,导致应收账款减少。而2022年的应收账款余额与上年度持平背后,则是业绩大幅下降,同时下游客户受新冠疫情影响导致回款速度减慢。

应收账款持续高企,让东实股份的应收账款周转率长期处于较低水平,报告期内分别为2.92、3.34、3.25,仅高于无锡振华,但低于其他可比上市公司。

一般情况下,应收账款周转率越高,公司的收账速度越快,资产流动性也越强,短期偿债能力越强。而东实股份应收账款周转率长期处于行业较低水平,在高资产负债率背景下,其短期偿债风险仍需警惕。

虽然资产负债率高,而且背负较重的历史重担,但东实股份在研发方面并不含糊,始终保持较高研发投入。

笔者在《【IPO价值观】背靠东风系客户群 东实股份面临业绩持续下行压力》一文中曾分析,与可比公司相比,东实股份是唯一一家营收持续下行的企业,不过研发投入方面并没有相应下降,始终保持较高水平。

招股书显示,报告期各期分别为1.96亿元、2.21亿元、1.89亿元,投入力度相对平稳,且与英利汽车、华达科技基本相当,并大幅高于联明股份、常青股份、长华集团、无锡振华等可比公司。

由此,东实股份的研发费用率也要大幅领先于可比公司,其中,东实股份报告期各期的研发费用率分别为4.68%、5.59%、5.81%,而可比公司中,仅长华集团保持较高水平并接近于东实股份,其他可比公司则长期处于较低水平。

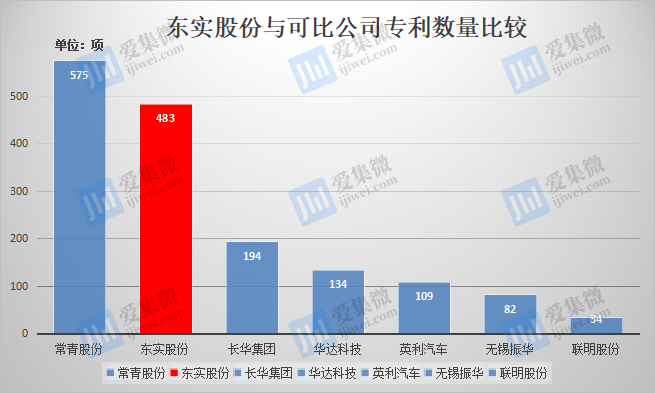

据了解,东实股份高度重视技术创新、生产工艺优化和新产品研发,旗下拥有1个院士工作站,2个省企校联合创新中心,3个CNAS检测实验室,3个省级工程技术研究中心,8个省级企业技术中心。

由此,企业逐步建立起自己的技术护城河,目前已累计获得专利483项,仅次于常青股份,高于其他可比公司;其中发明专利48项,也仅次于常青股份,也高于其他可比公司;具备出色的研发实力、检测实验能力和丰富的技术积累。

东实股份同时在汽车零部件轻量化、集成化、功能化和可靠性等方面具有明显技术优势,并形成门类较为齐全的汽车车身、底盘、动力等三大系统,以及产业链较为完整的汽车零部件产业体系。

东实股份同时顺应新能源汽车产业发展趋势,通过合营联营企业力神动力、大洋电驱动布局了电池包、电机生产线并实现了稳定的批量供货。此外,东实股份不断吸收汽车电子、互联网、大数据、人工智能的最新技术成果,逐步融于车身、底盘、动力系统等产品的生产实践中,如公司预研的集成化保险杠总成,将搭载毫米波雷达等智能感知系统,可为司乘人员提供视觉盲区监控警告、前方障碍物报警、自动刹车辅助、泊车辅助等服务。

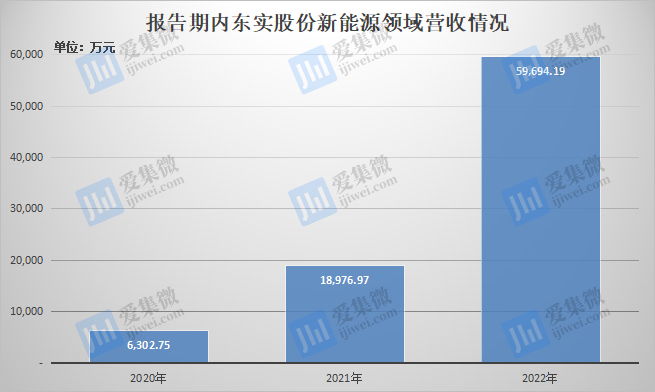

据披露,新能源汽车领域,东实股份在配套斯泰兰蒂斯武汉公司、东风乘用车、神龙汽车等原有客户时,也成功开发了岚图汽车、易捷特、比亚迪等新客户,相关营收随之快速增长,正成为东实股份新的业绩增长极。

IPO招股书显示,东实股份报告期各期新能源领域主要客户贡献的营收合计分别为6302.75万元、1.9亿元、5.97亿元,年复合增速达207.75%,未来,随着下游客户在新能源汽车产销量持续增长,有望带动东实股份摆脱业绩下滑困境。

(责任编辑:)关键词: